Налогообложение недвижимости по кадастровой стоимости

Содержание:

- Кадастр: тут-то он и подкрался

- Налог на недвижимость в московской области 2020 год для физических лиц

- Почему не приходят квитанции из налоговой?

- Облагаются ли налогом теплицы, бани, уличные туалеты и прочие надворные постройки?

- Кто и как будет платить налог на имущество физических лиц в 2021 году

- Какой налог на частный дом 2020 больше 150 кв м

- Налог на дом и землю

- Формула и пример расчета

- Как часто и когда нужно платить налоги?

- Как посчитать налог на недвижимость?

Кадастр: тут-то он и подкрался

Раньше это была стоимость инвентаризационная – она высчитывалась по каким-то хитрым формулам, суть которых (для обычного человека) лучше всего определяется формулировкой «надевать штаны через голову». Теперь же за основу берется стоимость кадастровая. «Кадастровая стоимость недвижимости – своего рода суррогат рыночной стоимости, который высчитывается на основе данных, собранных оценщиками в открытых источниках», — объясняет Галина Гараева, генеральный директор компании «Континент».

«Кадастровая стоимость – приближенная к рыночной, вещь очень туманная, — говорит нотариус нотариальной палаты Санкт-Петербурга Алексей Комаров. — Методика кадастровой оценки недвижимости рассчитывается на основе усредненных показателей. В усредненные показатели включаются данные по стоимости аналогичного жилья выставленного на продажу, анализ цен в уже заключенных сделках и т.д. Процесс кадастровой оценки проходит без участия собственника, результат оценки можно узнать на сайте Росреестра или путем подачи запроса в Росреестр».

То есть эта самая кадастровая цена – попытка государственных оценщиков «малой кровью», без детального обследования каждой квартиры, определить рыночную стоимость. В большинстве случаев это удается – точность оценки, по словам специалистов, составляет примерно 15-20%, что, в общем, всех устраивает. Однако возможны ситуации, когда разрыв окажется больше. Что тогда?

Кадастровая цена может оказаться ниже рынка. Галина Гараева приводит пример: небольшая однокомнатная квартира в районе станции метро «Спортивная» в Москве, которая при рыночной стоимости 11-12 млн руб. имеет кадастровую оценку в 9 млн. В такой ситуации владельцы квартиры, скорее всего, будут радостно помалкивать, понимая, что из-за этого снижаются и налоги. При цене 9 млн ежегодные налоги составят (без учета возможных льгот) 9 тыс. руб. (0,1%), а при 11-12 млн – до 18 тыс. руб. (при цене объекта более 10 млн ставка вырастает до 0,15%).

Однако возможна и противоположная ситуация. Елена Щепкина (ГК «Премьер») приводит пример двух участков, расположенных в микрорайоне Подрезково города Химки на ул. Спортивной. В одном случае кадастр оценивает сотку в 1 291 935 руб., в другом – 441 249 руб. Рыночная цена земли там, говорит эксперт, составляет примерно 500 тыс. руб. за сотку – соответственно, кадастр переоценил первый участок в 2,6 раза.

Что делать человеку, оказавшемуся в подобной ситуации? «По закону, кадастровая оценка недвижимого имущества может быть оспорена как в судебном, так и в досудебном порядке», — говорит Алексей Шленов, исполнительный директор компании «МИЭЛЬ-Сеть офисов недвижимости».

«Если собственник с оценкой не согласен то оценку можно обжаловать в комиссию при Росреестре или в судебном порядке. ст. 24.18 Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации». По общему правилу государственная кадастровая оценка проводится не реже одного раза в три года (для городов федерального значения – один раз в два года) и не чаще одного раза каждые 5 лет, – уточняет нотариус Алексей Комаров. — Судебная практика по пересмотру кадастровой стоимости противоречива. Однако, если рыночная оценка объекта оказывается менее кадастровой стоимости, шансы отстоять свою точку зрения достаточно высоки. Но рассчитывать на возмещение расходов произведенных в процессе (услуги адвоката, оплата оценщику) не стоит, что-либо взыскать с ответчика – Росреестра, практический невозможно. Поэтому если разночтения «терпимые», то граждане изучив перспективы и прикинув экономику, предпочитают не судиться – себе дороже».

Налог на недвижимость в московской области 2020 год для физических лиц

Сейчас суммы, которые населению приходится выплачивать в государственный бюджет, рассчитываются исходя из инвентаризационной стоимости объекта недвижимости, и величина отчислений является достаточно символической. Ранее, как утверждают чиновники, когда вводилась ныне действующая система, инвентаризационная оценка была приближена к себестоимости налогооблагаемого объекта.

Какое имущество облагают налогом? Вы должны уплатить налог, если владеете: Более подробно изучить виды имущества, облагаемые налогом можно в статье 401 НК РФ Если вы являетесь собственником доли в недвижимости, то должны уплачивать налог только с вашей доли.

Почему не приходят квитанции из налоговой?

Иван Степанович купил землю и построил на нём дом два года назад. А точнее — в июле 2017 года. Получается, что он должен заплатить за 6 месяцев 2017 и 2018 год. За 2019 мы будем платить в 2020 году. Однако нашему знакомому не приходили квитанции на уплату налога, поэтому образовалась задолженность. Есть две вероятные причины:

- В налоговой нет данных по объекту недвижимости. Например, она зарегистрирована недавно, и Росреестр не передал сведения из ЕГРН.

- Квитанция пришла в личный кабинет налогоплательщика. В этом случае ФНС не посылает бумажную копию.

Впрочем, могут и другие причины: не дошла, потеряна на почте, указан неверный адрес и прочее.

Ни одна из них не избавляет от обязанности уплачивать налоги. Если до 1 декабря нет ни квитанции, ни сведений о начисленном налоге, то надо обращаться в отделение ФНС. Если письмо просто затерялось — они распечатают новую квитанцию. Либо можно зайти в личный кабинет на сайте ФНС и сделать это самостоятельно.

Если причина в том, что нет сведений о недвижимости, то их надо будет предоставить вместе с правоустанавливающими документами. Обязанность прописана в п. 2.1 ст. 23 НК РФ. Если до 31 декабря года, когда возникло право собственности, не будут предоставлены данные, то будет начислен штраф — 20% от неуплаченной суммы.

К всеобщему прискорбию, Иван Степанович этот штраф получил.

Облагаются ли налогом теплицы, бани, уличные туалеты и прочие надворные постройки?

По п. 1 ст. 401 НК РФ к объектам, подлежащим налогообложению, относятся жилые дома и иные здания, строения, сооружения. Постройки на земле для личного подсобного хозяйства, огородничества и садоводства приравниваются к жилым домам и исчисляются точно также.

Однако у налоговой службы нет ресурсов, чтобы обойти каждое садовое товарищество, посёлок, деревню и на месте пересчитать объекты налогообложения. Для начислений они пользуются данными Единого государственного реестра недвижимости.

Однако не всё подлежит регистрации в ЕГРН, а только недвижимое имущество. Согласно ст. 130 ГК РФ к нему относятся:

- Земельные участки, недра и всё, что прочно связано с землёй. То есть, объекты, которые невозможно переместить без ущерба их назначению.

- Объекты незавершённого строительства.

- Гаражи и машино-места.

Итак, капитальный дом и гараж однозначно подлежат регистрации и уплате налога. Баня или летняя кухня — в зависимости от капитальности и наличия фундамента. Беседка, туалет, теплица, сарай — нет, поскольку не имеют фундамента и могут быть перенесены в любое место без нарушения функциональности. То же самое касается вагончиков, которые ставят на участок вместо домика.

Кто и как будет платить налог на имущество физических лиц в 2021 году

Утвержденная судом кадастровая оценка будет использоваться после вступления решения суда в законную силу, как правило, 10 дней с момента его вынесения. Пересчет налога произведут с момента последней оценки, учитываемой для определения размера налоговых платежей.

- Расчет по новым коэффициентам постепенно. Гражданам предложен адаптационный период, в котором использовался низкий показатель. В 2021 году – 0,2 пункта, 2021 и 2021 – 0,6 и в 2021 году достиг нормативного значения и составил 0,8. С 1 января 2021 года для расчета будут использовать утвержденную фискальную ставку, однако можно будет еще заплатить сумму, рассчитанную последний раз на основе инвентаризационной оценки. Согласно новому закону, максимальный рост налога не превысит 10% в год. Итоговый размер должен быть установлен в 2021 году.

- Определение выгодной ставки. Первоначальная разница между кадастровой и инвентаризационной оценкой была большой. Суммы отличались более чем в 5 раз. Применение новых показателей позволит пополнить бюджет за счет приближения кадастровой стоимости к рыночным значениям. Изменения приблизили используемые показатели к рыночным значениям.

- При несогласии с кадастровой оценкой физическое лицо для защиты интересов обращается в комиссию Росреестра, а при отсутствии желаемого результата в суд.

- Размер налога за гаражи и парковочные места сделали одинаковым. До 1 января за машино-место платили 2% от стоимости, согласно кадастру, с нового года ставка составит от 0,1% до 0,3%. Сохранят льготы для налогового вычета. Порядок начисления и возврата будет учтен уже в текущем году за налоговый период 2021 года.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос.

Налог на дом и землю

Регламентом Налогового кодекса установлено, какой налог на частный дом нужно платить физическим лицам, и с какой площади берется налог на дом. Муниципальными властями устанавливаются ставки, вычеты и льготы.

Регламентом Налогового кодекса установлено, какой налог на частный дом нужно платить физическим лицам, и с какой площади берется налог на дом. Муниципальными властями устанавливаются ставки, вычеты и льготы.

Земельный налог установлен в соответствии с гл. 31 НК РФ, а также закреплен в актах муниципалитета. Согласно гл. 32 НК, установлены отдельные платежи по транспортным средствам, земельным участкам и недвижимому имуществу. Это разные виды объектов, и если лицо владеет всеми тремя видами, то платить он будет 3 разных налога.

Многие дачники и жители поселков задаются вопросом: почему я должен платить налог за свой дом? Это резонный вопрос, ведь владельцы сами его возводили, а за землю налог уже платится.

Согласно законодательству, налог на дом взимается, если его площадь больше 50 кв. м. Налог на жилой дом и землю — это два разных налога, хотя некоторые рассматривают их как единое домовладение. Они никак не связаны между собой, для каждого вида пошлины применяется свой порядок оплаты и разные ставки.

Налоговое право разделяет их и начисляет налог на имущество за дом, а земельный налог отдельно за участок.

Расчет базы

В Налоговом Кодексе расписан порядок расчета по платежам. Все налоги зависят от размера базы налогообложения, чтобы ее рассчитать, нужно рассчитать весь налог, для чего база умножается на ставку. Иногда база уменьшается на некоторые вычеты или может умножаться на повышающие или понижающие коэффициенты.

В Налоговом Кодексе расписан порядок расчета по платежам. Все налоги зависят от размера базы налогообложения, чтобы ее рассчитать, нужно рассчитать весь налог, для чего база умножается на ставку. Иногда база уменьшается на некоторые вычеты или может умножаться на повышающие или понижающие коэффициенты.

Базой земельного налога с 2021 года признана кадастровая или инвентаризационная стоимость участка. До этого за основу бралась средняя оценочная стоимость земли. Она была меньше кадастровой цены и не так ощутима для кошелька собственников.

Почти во всех региона РФ уже осуществлен переход к кадастровой оценке, в некоторых еще применяется метод БТИ.

На конечную кадастровую цену влияет:

- площадь объекта;

- год постройки;

- материалы;

- наличие коммуникаций;

- разрешенное использование;

- экономическая ситуация в области.

Если вы не согласны с новой оценкой участка, то можно оспорить ее в Росреестре, так как в ИФНС нет оценщиков и кадастровых инженеров. Все данные в инспекцию поступают из реестра ЕГРН.

Расчет налога производится на основе таких параметров:

Расчет налога производится на основе таких параметров:

- ставки;

- налоговой базы;

- объекта налогообложения.

При расчетах земельного налога это будет выглядеть так:

- объект – земельный участок;

- ставка – не больше 0,3% или 1,5%;

- налоговая база – кадастровая стоимость объекта.

Согласно ст. 390 НК РФ, налог на землю рассчитывается по кадастровой стоимости участка, зафиксированной в том году, за который проводится оплата. Кадастровый орган определяет стоимость объекта самостоятельно.

Для подсчета итоговой суммы используется формула: Н = Ст х Д х Кст х Кв, где:

- Н – налог;

- Ст – ставка;

- Кст – кадастровая стоимость;

- Кв – коэффициент владения (если участок приобретен меньше 1 года назад).

Ставки определяются местными властями, полученные средства отправляются в бюджет муниципалитета, их размер не должен превышать 0,3% для участков:

- с многоквартирными домами;

- для дачного и личного подсобного хозяйства, животноводства, огородничества, садоводства;

- на землях сельскохозяйственного назначения;

- для обеспечения безопасности и обороны.

Для всех других типов участков ставка составляет 1,5%. Ставки дифференцируются в зависимости от категорий и вида земельного участка, разрешенного для использования.

Льготы

При подсчете налога могут использоваться льготы, которые бывают:

- Местные. Определяются самостоятельно каждым муниципальным образованием. О них можно узнать на сайте ФНС.

- Федеральные. Освобождают от уплаты пошлины те малочисленные народы, которые используют земельные участки для сохранения культурных традиций.

Формула и пример расчета

Расчет налога проводит налоговая служба по окончании календарного года. Налогоплательщику самостоятельно ничего делать не надо. Но можно проверить правильность расчетов. Например, с помощью калькулятора.

Если хотите не просто увидеть результат расчета, но и сделать все необходимые вычисления, то познакомьтесь с методикой. Именно ее использует ФНС России.

Данные, которые потребуются для определения суммы налога на имущество:

- Кадастровая стоимость объекта недвижимости.

- Ставка.

- Количество квадратных метров для налогового вычета.

- Льготы.

Формула расчета:

Н = НБ * НС * КПВ * ДПС – Л

НБ – налоговая база;

НС – налоговая ставка;

КПВ – коэффициент периода владения;

ДПС – доля в праве собственности;

Л – льгота.

Если вы купили или продали недвижимость в течение года, налог будет рассчитан только за то количество месяцев, в течение которых вы владеете или владели данным объектом. Для продавца учитывается месяц, в котором объект был продан, если продажа произошла после 15-го числа месяца. Для покупателя учитывается месяц оформления права собственности, если это оформление произошло до 15-го числа месяца (включая 15-е число).

Например, квартира была продана 20 июня 2020 г. Продавец заплатит налог за 6 месяцев (с января по июнь). Покупатель – за 6 месяцев (с июля по декабрь).

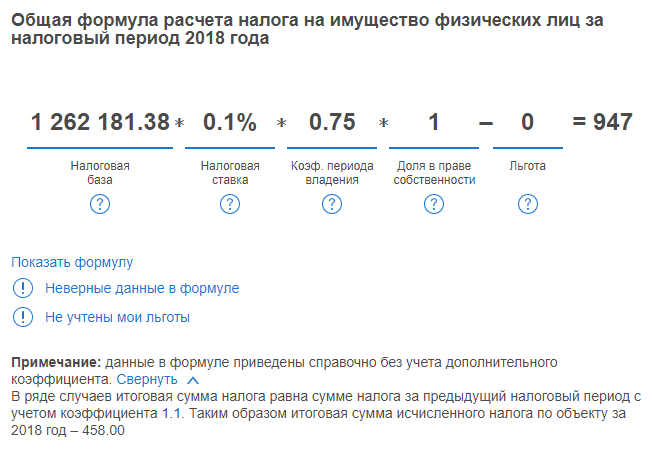

Я решила проверить начисленный налог за 2018 год, который я уплатила в декабре 2019 г. Квартира в г. Иваново общей площадью 65,5 кв. м кадастровой стоимостью 1 816 986,38 руб. Срок владения за 2018 г. – 9 месяцев. Льгот нет, других собственников нет. Ставка – 0,1 %.

Алгоритм расчета:

- Налоговый вычет = 1 816 986,38 / 65,5 * 20 кв. м = 554 805 руб.

- НБ = 1 816 986,38 – 554 805 = 1 262 181,38 руб.

- КПВ = 9 / 12 = 0,75.

- ДПС = 1.

- Л = 0.

- Налог на имущество = 1 262 181,38 * 0,1 % * 0,75 * 1 – 0 = 947 руб.

Но я заплатила только 458 руб. В чем дело? Начиная с 3-го года определения налога по-новому в целях недопущения резкого его роста введено ограничение – он может увеличиваться не более чем на 10 % по сравнению с налогом, уплаченным за предыдущий год. Сумма за 2018 г. более чем в 2 раза превышает сумму, уплаченную в 2017 г. (416 руб.). Поэтому налоговая служба увеличила ее на 10 % и получила 458 руб.

Свой расчет я сверила с расчетом, который публикует по каждому объекту недвижимости ФНС в личном кабинете налогоплательщика. Вот так там выглядят моя формула и результаты вычислений:

В течение первых 3 лет после перехода региона на использование кадастровой стоимости в качестве налоговой базы формула имеет вид:

Н = (Н1 – Н2) * К + Н2

Н1 – налог на имущество, исчисленный с учетом кадастровой стоимости;

Н2 – налог на имущество, исчисленный с учетом инвентаризационной стоимости;

К – коэффициент перехода равен 0,2 для первого года, 0,4 для второго года и 0,6 для третьего года после перехода на новую налоговую базу.

Начиная с 4-го года уменьшающий коэффициент перехода не применяется. Налог на имущество рассчитывается в полном объеме. Мой регион перешел на кадастровую стоимость с 2015 года, поэтому уменьшающие коэффициенты действовали только в 2015, 2016 и 2017 годах.

Как часто и когда нужно платить налоги?

Налог на загородную недвижимость и земельный участок — ежегодный, и подлежит к уплате в соответствии с налоговым периодом не позднее 1 декабря текущего года.

Как правило, государственные ведомства заранее отправляют собственникам уведомления с расчетом суммы. Если оно не приходит, физическое лицо может обратиться в налоговые органы, в зависимости от месторасположения объекта, и получить необходимую информацию.

Несколько советов

1) Чтобы не стоять в очередях, можно оставить заявку на официальном сайте налоговой инспекции (ссылка — nalog.ru).

2) Если вы имеете льготы, лучше уведомить об этом налоговую заранее, до прихода квитанции — так вы сэкономите кучу нервов и времени в случае пересчета. В перечень льготников, помимо пенсионеров, относят также ветеранов, участников ВОВ, орденоносцев и офицеров, чернобыльцев, инвалидов 1 и 2 группы, семьи военнослужащих, которые потеряли кормильца, участники боевых действий и др.

3) За небольшие строения и хозяйственные постройки площадью до 50 кв. м. платить налог не нужно. Если вы хотите получить льготные условия налогообложения, можно подать соответствующий запрос в налоговую в срок не позднее, чем 1 ноября текущего года.

Если не платить?

В целом, уплата налогов и регистрация построек, которые подпадают под норму закона, является сугубо добровольным делом. Вместе с тем, у налоговой службы есть все рычаги влияния и технические возможности отследить наличие неузаконенных построек на участке.

Современные технологии позволяют зафиксировать строения на участках посредством летательных аппаратов (дронов) и спутниковой связи. В случае обнаружения незарегистрированной постройки, собственники получат уведомление и штраф.

Налоговый кодекс РФ

Как посчитать налог на недвижимость?

Чтобы рассчитать сумму налога к уплате за календарный год, нужно умножить налоговую базу на фиксированную ставку, которая зависит от типа строений на загородном участке.

В качестве базы используется значение кадастровой или инвентаризационной стоимости объекта. Если применяется подход расчета от инвентаризационной стоимости объекта, то ставку устанавливают органы муниципальной власти. Рассмотрим каждый из этих методов подробнее.

Кадастровая стоимость

Ставка в 0,1% устанавливается для:

- недостроенных и достроенных жилых домов;

- гаражей, мест под авто;

- комплексов недвижимости;

- любых хозяйственных построек, площадь которых не превышает 50 кв. метров.

Если строение выходит за эти границы (то есть больше 50 кв. м.), то ставка увеличивается до 0,5%.

Если кадастровая стоимость объектов превышает 300 млн. руб., то ставка поднимается до уровня 2%.

Следует отметить, что площадь двух строений одного собственника, расположенных на разных земельных участках, не складывается. Значит ставка для каждого из них устанавливается в индивидуальном порядке. Уточнить все нюансы можно при обращении в местную налоговую инспекцию.

Инвентаризационная стоимость

В данном случае, налоговая база рассчитывается от суммы инвентаризационной стоимости всех зданий, которыми владеет один собственник, умноженной на коэффициент, который утверждается на государственном уровне.

Это так называемый коэффициент-дефлятор. Значения налоговой ставки могут устанавливаться в индивидуальном порядке органами местной власти.

По какой стоимости платить?

Все зависит от вида постройки, особенностей участков, на которых расположены объекты, а также от кадастровой или инвентаризационной стоимости зданий. В целом, оба метода расчета дают похожую сумму налога, которую должен заплатить собственник. Если вам нужны данные инвентаризационной стоимости, то найти их также можно на официальном интернет-портале Росреестра.

Сегодня, более актуальным методом, является расчет налоговой базы исходя от кадастровой стоимости объектов недвижимости:

- за строения стоимостью 300 тыс. руб. и выше ставка — 0,1%;

- если от 300 до 500 тыс. руб. — от 0,1 до 0,3%;

- если свыше 500 тыс. руб. — от 0,3 до 2%.